相关新闻

2023

11-08

从M0到M1丨读懂中国用户的小松战斗力十足

小松在中国市场重磅推出PC200-11M1(参数|询价)、PC225LC-11M1,从M0到M1,小松新品到底有哪些不同?今天就给各位看官详细解读。

2023

09-28

长城跨界进军新能源工程机械,长城重工项目落户济宁

9月26日,长城控股集团下属长城重工有限公司与山东省济宁市人民政府签署“长城新能源工程机械总部基地项目”合作协议,长城重工全产业链落户济宁国家级高新区。双方将共建可满足年产5万台智能绿色工程机械产业园,打造工程机械绿智代表品牌,为山东省碳达峰、碳中和工作目标达成贡献力量。

2023

08-24

山特松正热烈祝贺小松全球智能制造基地开工仪式圆满举行

8月23日上午,山东省2023年秋季全省高质量发展重大项目建设现场推进会举行,此次省重大项目建设现场推进会济宁分会场设在“日本小松全球智能制造产业基地项目”现场。山特松正热烈祝贺小松全球智能制造基地开工仪式圆满举行.

2023

08-11

首台小松PC950-11M0 船用规格挖掘机交付广西大客户

小松全新的大型挖掘机PC950-11M0于2023年7月正式在中国上市发售,该机型不仅适合矿山作业,同时小松研发团队可以根据用户的不同工况要求,开发出特殊的规格。小松首台PC950-11M0船用规格挖掘机顺利交付广西南宁某大客户,并被投入到了广西柳江河道疏浚及平陆运河工程的建设中。

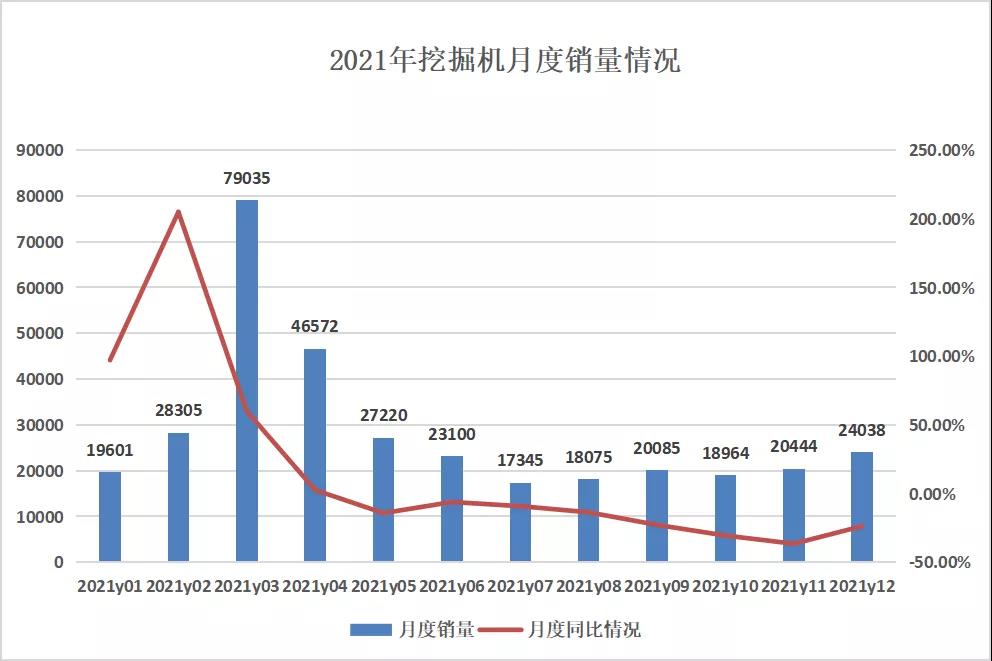

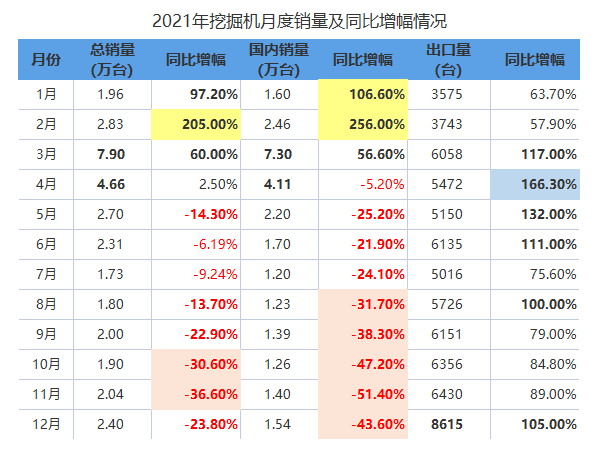

挖掘机销量观察 | 2021饱受周期之殇,2022稳增长还看变量

发布时间:2022-01-13 08:45:25