相关新闻

中国工程机械行业景气周期有望继续延长

发布时间:2020-08-01 14:50:05

2020年7月30日,以“后疫情时代,代理商如何求存思变”为主题的2020年中国工程机械精英代理商热点论坛在天津隆重举行。本次论坛汇聚了中国的代理商精英与行业专家,首次实现线上线下创新联动,共同探讨后疫情时代下,如何重振中国工程机械代理商的渠道价值,为代理商群体的可持续发展拨云见日。

中国工程机械工业协会会长祁俊

会上,中国工程机械工业协会会长祁俊做题为《2020年中国工程机械行业的走势分析》的主题分享,从行业整体的宏观角度出发,分析当前工程机械市场的现状及发展趋势,为下一步代理商群体的市场战略决策提供参考。

1、2019年及2020年上半年工程机械行业运行状况回顾

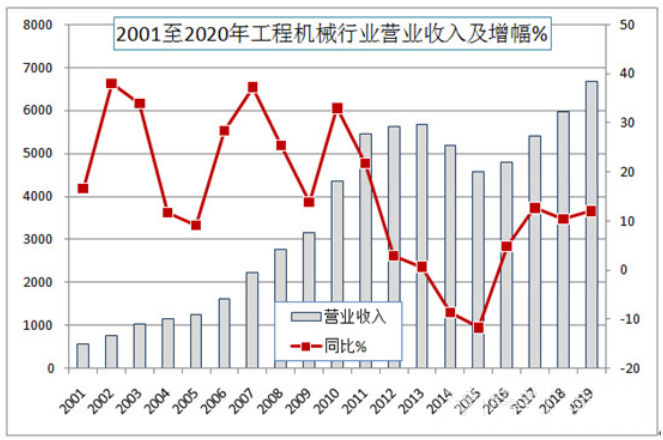

2019年,中国工程机械行业实现营收6681亿元,同比2018年增长12%,在机械制造行业排名位于前列。

2019年,行业内12家企业集团总营收达到3968亿元,同比增长20%,该12家主机制造企业的总营收占到全行业的60%。

2020年上半年,纳入统计的12种主要工程机械产品的销售台量同比增长14.4%,出口销量同比增长2.06%。

今年1-6月,行业内12家企业集团实现营收2024亿元,同比增长15.4%,实现利润180亿元,同比增长15.9%,企业利润率达到8.9%。12家企业集团的平均利润高于全行业平均水平的6%。

2、疫情对工程机械行业的短期及长期影响

今年上半年,根据协会的统计,由于各地方资金配套到位情况不佳,全国基建开工率整体不足,整体工程机械存量开工率不高,新冠疫情对工程机械行业的上下游都带来了短期的不利影响。

纵观上半年,海外疫情对国内供应链的影响不大。一方面,去年年底主机厂零部件的储备量充足,可维持到今年二季度,而在二季度,海外供应链体系已基本恢复正常。1-6月份,全行业出口整体增速下降,但挖掘机出口在恢复性增长。挖掘机出口1-6月份增长17.8%。

为对冲新冠肺炎对国家经济造成的负面影响,政府加大了基础建设投资,有效拉动了工程机械需求,二季度,中国工程机械行业实现了逆势增长。

基于环保政策和投资政策,祁俊对于未来五年内中国工程机械市场的给出了积极的预期。

环保方面,在全国对于非道路移动机械环保管控加码的大背景下,“十四五”期间,非道路机械的四阶段排放标准将会出台,催动高排放的老旧设备退出存量市场。相关机械制造行业在与国家环保的沟通过程中,将为发动机和主机制造企业争取更多的缓冲时间。预计在国四标准技术路线发布后,发动机企业将有18个月的准备期;在此基础上,主机厂将再预留6个月的缓冲期。

此外,基于对新冠疫情常态化的判断,对内投资将成为拉动经济增长的主要驱动力之一。

因此,根据中国工程机械行业的“十四五”规划,预计2021-2025年,行业年均增长率将达到5%。

3、挖掘机行业增长背景下的代理渠道亏损

在中国工程机械行业于疫情后迅速反弹的情况下,挖掘机产销量实现超预期增长,但很多挖掘机代理商面临亏损、特别是小挖市场。同时,这种非市场竞争的行为和手段,正在影响到中挖和大挖市场,这将对整个产业带来负面影响。

对此,主机企业也认识到了问题的严重性,主机企业正积极采取措施。据了解,主要主机厂已经完成了上半年对代理商的利润返点工作,个别企业返点总额达到20亿元,加大对代理商补贴力度。

未来挖掘机市场的增长一定会有天花板,代理商要守住底线,不要像白色家电行业一样进入瓶颈期。

4、后疫情时代的代理商生存发展

代理商已经到了在后市场做准备和发力的阶段,后市场是未来盈利的主要部分,甚至占到80%,新机销售增长只是渠道的维持。哪家代理商能把老用户抓在手里,在存量市场上做文章,就能够保障在下一阶段的可持续发展。

在品牌竞争格局方面,个别品牌一定会退出市场。随着新机销量的下降,未来很多品牌代理区域的整合会加速,代理商和主机厂都面临双向选择,代理商要把自己企业的生存放到第一位,甄别哪些主机厂的发展模式具有可持续性。

防控疫情将是今年下半年工作的重中之重,没有代理商企业员工的健康和安全,就没有整个企业的生存和发展,代理商应该着手布局后市场,提升后市场的渗透率,用服务去维系和客户之前的关系,实现代理商渠道的核心价值。